Вічне шекспірівське питання «бути чи не бути» у наш час трансформувалося у не менш актуальне «купувати чи орендувати».

Побутує думка, що нерухомість у Торонто переоцінена, і орендувати зараз вигідніше, ніж купити щось своє.

Але є й iнша точка зору. Спробую пояснити її на конкретному прикладі.

Візьмемо для прикладу 1-бедрумну квартиру у Richmond Hill, конкретно таку: номер 501 у будинку 51 Baffin Crt. Ось тут більш докладний опис із світлинами: www.agent1.ca/51baffin

. Виставлена на продаж вона, як бачите, за $448,000.

Давайте на цьому прикладі порівняємо, наскільки вигідно її орендувати чи купити, і скільки грошей буде «викинуто на вітер» у кожному випадку. Ця квартира не є чимось унікальним, подібних варіантів є чимало. Якщо цікаво — зателефонуйте мені, крім цього, у мене ще безліч прикладів.

Зафіксуймо витрати по цій квартирі на сьогодні, і для спрощення підрахунків будемо вважати, що вони не змінюватимуться протягом 5 років (хоча, звісно, оренда зростатиме, але й податок на нерухомість також зростатиме).

Зараз оренда такого кондо обійдеться приблизно у $2300 на місяць. Тобто за 5 років ми безповоротно втратимо 2300 * 60 = $138,000. Плюсом оренди залишається гнучкість і легкість у вигляді можливості переїхати, якщо раптом знадобиться, а також перекладання на лендлорда всіх питань із ремонтом-обслуговуванням (кран протік, наприклад). Але мінусом — необхідність переїзду, якщо ми на це не розраховували: наприклад, у лендлорда змінилися обставини, і він сам хоче заїхати в цю квартиру. Тоді доведеться виїжджати, дитині, можливо, змінювати школу, терміново шукати іншу оренду вже за іншою ціною, та й інші незручності.

А що ж щодо купівлі?

Безповоротно втраченими грошима в цьому випадку є податок на нерухомість (~$1700 на рік, що за 5 років складе $8,500) і maintenance fee (550 на місяць, що за 5 років дає $33,000), плюс витрати на іпотеку (mortgage).

Крім того, «безповоротними втратами» є витрати на саму купівлю — land transfer tax, оплата послуг адвоката та інші дрібні прикрощі, які умовно можна оцінити у $5000 для тих, хто купує вперше (сума залежить від вашої ситуації і потребує уточнення).

Найскладніше питання, звичайно, з іпотекою.

Тут беззаперечним мінусом є потреба початкового внеску (downpayment), який треба внести під час купівлі — від 5% до 20% від вартості житла. 20% краще, бо тоді до вашої іпотеки не доведеться додавати державну страховку, але і з меншими 20% даунпейменту, маючи цю страховку, трохи легше отримати позику у банку.

Важливий ліричний відступ: не всі витрати на іпотеку є втратою. Платежі складаються з interest payment (банківські відсотки, які справді безповоротно втрачені для нас), плюс principal payment, який іде на зменшення вашого боргу перед банком. Ось principal якраз не є втратою — це лише виплата вашого боргу, яка збільшує equity, тобто вашу виплачену частку у вартості житла.

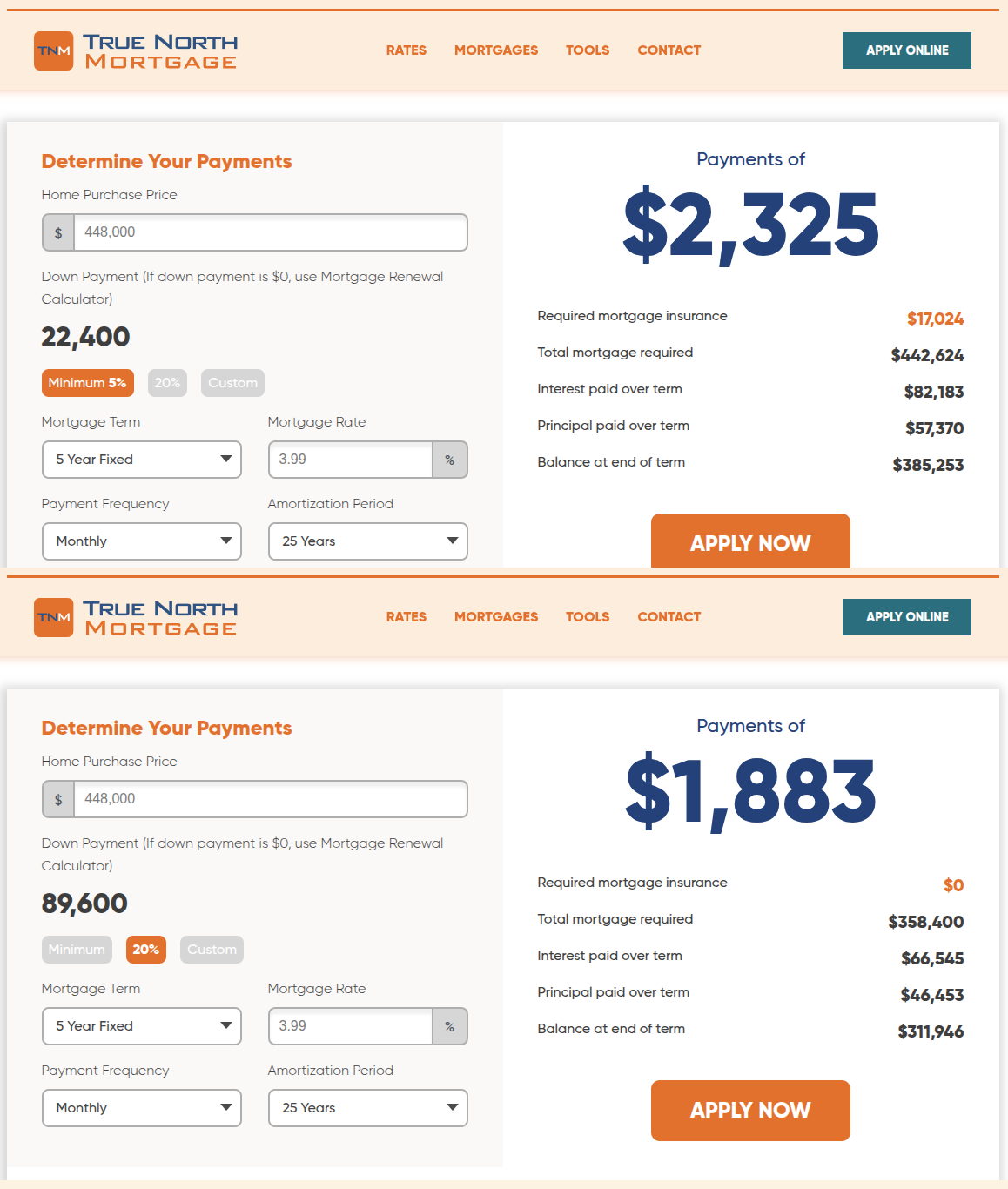

Дивимося на скріншоти до постингу.

Один із провідних гравців на іпотечному ринку, компанія True North Mortgage, зараз пропонує 3.99% фіксовану іпотеку на 5 років (не повірите, я не отримав ані карбованця за цю рекламу!). Можливо, зараз розумніше було б взяти плаваючу ставку, але для більшої передбачуваності нашого порівняння давайте зупинимося на варіанті fixed.

У випадку даунпейменту 5% ($22,400, верхня частина скріну) отримаємо $82,200 втрачених на іпотеці за 5 років (див. графу Interest paid over term).

У випадку даунпейменту 20% ($89,600, нижня частина скріну) маємо $66,500 втрачених на іпотеці за 5 років. Зверніть увагу: у цьому випадку до боргу не додається державна страховка (mortgage insurance) у розмірі $17,000, на відміну від варіанту з 5% внеском.

Отже, якщо у вас у скарбничці лежить $90,000 (20%) на початковий внесок на купівлю власної квартири (плюс згадані витрати на закриття угоди), то за найближчі 5 років ви втратите не $138,000, як у випадку оренди, а всього $8,500 (property tax) + $33,000 (maintenance) + $66,500 (mortgage interest) = $108,000. Здавалося б, 30 тисяч — дрібниця, але приємно, погодьтеся!

Так, у цілому щомісяця ви сплачуватимете більше, ніж у випадку оренди, але це будуть не втрачені суми оренди чи банківських відсотків, а зменшення вашого боргу перед банком за вашу квартиру (principal payment).

У підсумку через 5 років у випадку оренди ви залишитеся в тій самій точці ($138,000 кудись пішли, свого житла нема, починай усе спочатку, записуйся на чергову оренду, але вже за вищою ціною), а у випадку купівлі — в точці «маю власне житло і залишаюся винен банку всього $312,000, далі сплачуватиму менше і менше».

Я припускаю, що ціна цього кондо через 5 років буде не меншою за $500,000 (запам’ятайте цей твіт!), у цьому випадку ваша equity (ваша частка квартири у грошовому вимірі) буде не менше ніж $500,000 мінус $312,000 залишку боргу банку = $188,000. Тобто удвічі більше вашого початкового внеску. Можете продати квартиру й отримати ці гроші (мінус витрати на продаж), якщо буде бажання.

Якщо ж використати мінімально дозволений внесок 5% ($22,400, див. верхню частину картинки), то за 5 років вашими безповоротними втратами (property tax + maintenance fees + mortgage interest) буде сума 8,500 + 33,000 + 82,200 = $123,700. Не така вже й велика різниця, як при 20% внеску, але все ж втрати будуть на $14,000 менші порівняно з орендою, плюс через 5 років у вас залишиться квартира з передбачуваною вартістю не менше $500К і борг за неї всього $385К: ваші $22,400 чарівним чином можуть перетворитися приблизно на $115К. Ну або не можуть — якщо ви проведете найближчі 5 років в оренді.

Ще раз підкреслю: дана квартира у будинку 51 Baffin Crt — не якийсь унікальний випадок, таких можливостей вистачає. Якщо цікаво, можу вислати вам на email й інші варіанти.

Richmond Hill, до речі, — один із найкращих, на мою думку, районів Великого Торонто, і саме зараз, на падінні ринку та загальній паніці, якраз і заробляють ті, хто менше піддається паніці.

* * *

Приблизно таке міні-дослідження я зазвичай пропоную своїм клієнтам перед кожною купівлею і навіть перед деякими переглядами, відсіюючи варіанти, які фінансово у довгостроковій перспективі вам не дуже підійдуть.

Якщо цікаво дізнатися про якісь будинки чи квартири, що підходять фінансово саме вам, буду радий допомогти розписати всю математику і зрозуміти, чи зiйдуться дебет з кредитом.

Тож хочете глянути цю квартиру на власні очі www.agent1.ca/51baffin? Подзвоніть — й ходімо подивимося, без жодних зобов’язань купувати. Мій телефон — нижче у підписі.

У якому випадку (і для кого) оренда цієї квартири все ж може виявитися фінансово вигіднішою, ніж купівля, спробую розповісти у наступному дописі.

Сергій Скиба

Realtor® at Realty 7 Ltd, Brokerage

serge@agent1.ca

416 305 6525